अर्थ/बजारबिहीबार, आश्विन १८, २०६९

बोनसको लोभमा व्याजमा उपेक्षा

प्रभात भट्टराई

नेपालको वित्तीय प्रणालीमा व्याजदरको उतारचढाव जति उदेकलाग्दो छ, त्योभन्दा ठूलो रमिता नियमनकारी निकाय नेपाल राष्ट्र ब्याङ्कले देखाएको छ। राष्ट्र ब्याङ्कको निष्त्रि्कयताकै कारण नेपालको वित्तीय क्षेत्रका लागि तरलता (खर्चयोग्य रकम) को संकुचन र अधिकता नियमित रोग बनेको छ। मुद्रास्फीतिदर भन्दा केही माथि रहनुपर्ने बचतको व्याजदर एक्कासी तल र्झ्ने र माथि चढ्ने पीङ जस्तो मच्चिइरहँदा पनि केन्द्रीय ब्याङ्क मौन छ ।

बचतकर्तामा वित्तीय प्रणालीप्रति भरोसा जगाउने माध्यम र निजी लगानीकर्तालाई प्रोत्साहित गर्ने प्रमुख औजार हो– व्याजदर। व्याजदरको स्थायित्वले दिगो बचत र स्तरीय लगानीको सम्भावना बढाउँछ। तर, नेपालमा भने यो अभ्यास उल्टो हुँदै आएको छ। खुला बजार प्रणालीले तय गर्ने भनिए पनि व्याजदरको ‘खेल’मा राष्ट्र ब्याङ्क कर्मचारीहरूको अनौठो अभिरुचि देखिन्छ। ब्याङ्कहरू तरलता अभावमा परेका बेला धेरै व्याजमा नगद प्रवाह गरी पैसा कमाउने केन्द्रीय ब्याङ्क वित्तीय क्षेत्रको अधिक तरलता प्रशोचन (बजारमा धेरै भएको पैसा केन्द्रीय ब्याङ्कले लिने कार्य) मा भने पछि सर्दै आएको छ ।

बोनस बढाउने ब्याज

नेपाल राष्ट्र ब्याङ्कको आम्दानीमा विदेशी मुद्रा वित्तीय सम्पत्तिको तुलनामा स्वदेशी मुद्रा वित्तीय सम्पत्तिको हिस्सा धेरै छ। आव २०६७/६८ मा स्वदेशी मुद्राबाट भएको कुल कमाइमा व्याज आम्दानीको हिस्सा ९९.१ प्रतिशत थियो। राष्ट्र ब्याङ्कले स्वदेशी मुद्रामा व्याज कमाउने प्रमुख स्रोत ब्याङ्क तथा वित्तीय संस्थालाई दिने ऋण नै हो।

आव २०६७/६८ मा राष्ट्र ब्याङ्कको स्वदेशी मुद्राको व्याज आम्दानी ४७.३ प्रतिशतले बढेको छ। त्यसबेला वित्तीय क्षेत्रमा तरलता संकुचन भएकोले ब्याङ्कहरूलाई महङ्गो व्याजमा पैसा सापटी दिएर उसको आम्दानी बढेको हो। सो वर्ष स्वदेशी मुद्राबाट रु.५ अर्ब ९ करोड, विदेशी मुद्राबाट रु.४ अर्ब १९ करोड र अन्य सञ्चालनबाट रु.२ अर्ब ५८ करोड आम्दानी गरेको राष्ट्र ब्याङ्कको खुद मुनाफा रु.९ अर्ब ७३ करोड थियो। यसबाट ब्याङ्कले विभिन्न कोषमा चाहिने रकम र वितरणका लागि रु.४ अर्ब ३८ करोड छुट्याएर सरकारलाई रु.३ अर्ब २२ करोड लाभांश वितरण गरेको थियो।

ऋणी खोजेर पैसा लगानी

गर्ने हो, रिपो र रिभर्स

रिपोको भर परेर मात्र हुँदैन”

कर्मचारीहरूकै ‘बोनस लोभ’का कारण गभर्नर डा. युवराज खतिवडाले गत वर्षको मौद्रिक नीतिमै उल्लेख गरेको ‘व्याजदर करिडोरमार्फत मुद्रा बजारसहित समग्र वित्तीय प्रणालीको व्याजदर एउटै ट्रयाकमा हिंडाउने’ नीतिले गति लिएको छैन। राष्ट्र ब्याङ्कका एक अर्का पूर्व अधिकारी भन्छन्, “बोनस घट्ने थ्रेट पालेका कर्मचारीहरूको असहयोगमै गभर्नरले चाहेर पनि यसतर्फ गति लिन नसकेको हुनुपर्छ।” राष्ट्र ब्याङ्कको एक स्रोत अनुसार चालु आवको मौद्रिक नीतिमा उल्लेख भएबमोजिम ब्याङ्कहरूलाई आ–आफ्नो आधार व्याजदर तोक्न निर्देशन भने असोजभित्रै ल्याउने तयारी छ। त्यसो भएमा सबै ब्याङ्कले आफ्नो खर्चको अवस्था अनुसार कर्जाको न्यूनतम व्याजदर सार्वजनिक गर्नुपर्छ।

व्याजदर करिडोर हुँदा ब्याङ्कहरूसँग धेरै भएको पैसा राष्ट्र ब्याङ्कले निश्चित व्याज दिएर राखिदिनुपर्छ भने ट्रेजरी विल्समा पनि अहिले जस्तो एक प्रतिशत भन्दा कम व्याज तिरेर पैसा पाइने सम्भावना हुँदैन। करिडोरमा बचतको व्याजदर देशको मुद्रास्फीतिदर भन्दा केही बढी रहन्छ। ब्याज करिडोरमार्फत तरलता नियमन हुँदा असुरक्षित र अनुत्पादक कर्जा प्रवाहको सम्भावना घटेर जान्छ। एनआईसी ब्याङ्कका प्रमुख कार्यकारी अधिकृत शसिन जोशी भन्छन्, “ब्याङ्कहरूले व्याजदरका कारण भोगिरहेको समस्याको दिगो समाधान व्याजदर करिडोर नै हो।”

रिभर्स रिपो शून्य

विकासोन्मुख मुलुकमा सस्तो व्याज हुँदा उत्पादनमूलक क्षेत्रमा लगानी गर्नुपर्ने पैसा उपभोगमा जाने भएकाले व्याजदर धेरै तल आउनु उपयुक्त मानिंदैन। राष्ट्र ब्याङ्कका पूर्व कार्यकारी निर्देशक केशव आचार्य वित्तीय प्रणालीमा स्थायित्व ल्याउन केन्द्रीय ब्याङ्क सधैं चनाखो हुनुपर्ने बताउँछन्। “बजारमा आवश्यक तरलता छाडेर बाँकी केन्द्रीय ब्याङ्कले लिनुपर्छ”, उनी भन्छन्, “नियामकले आफ्नो वासलातको नाफा–घाटालाई नभई समग्र वित्तीय प्रणालीको स्थायित्वलाई हेर्नुपर्छ।” बजारमा अधिक तरलता भएपछि पञ्चायतकालको उत्तरार्द्धमा राष्ट्र ब्याङ्क आफैंले ऋणपत्र जारी गरेको उनी सम्झ्न्छन्। “त्यतिबेला राष्ट्र ब्याङ्ककै नाफाबाट व्याज तिर्ने गरी ऋणपत्र जारी गरेर समेत वित्तीय प्रणालीलाई सन्तुलनमा ल्याइएको थियो”, उनले भने, “त्यसैले परिस्थितिअनुरुप बजारलाई नियमन नगर्ने हो भने भोलि समस्या आउन सक्छ।”

तर केन्द्रीय ब्याङ्कका अधिकारीहरू ब्याङ्कहरू आफैंले बजार खोज्नुपर्ने भएकाले जहिलेसुकै राष्ट्र ब्याङ्कले सहयोग गर्न नसक्ने दाबी गर्छन्। “ब्याङ्कहरू आफैंले स्तरीय ऋणी खोजेर पैसा लगानी गर्ने हो”, राष्ट्र ब्याङ्कका प्रवक्ता भाष्करमणि ज्ञवाली भन्छन्, “तरलता अपुग भयो रिपो (ट्रेजरी विल्सको धितोमा ब्याङ्कहरूलाई पैसा दिनु) र पैसा धेरै भयो रिभर्स रिपो (ट्रेजरी विल्सको धितोमा दिएको पैसा पुनः फिर्ता लिनु) दिएर ब्याङ्किङ अघि बढ्न सक्दैन।” २०६७ असोजमा रु.७ अर्बको रिभर्स रिपो गरेको केन्द्रीय ब्याङ्कले त्यसपछि यसमा चासो दिएको छैन। २०६८ असारयता तरलता सहज भएपछि वाणिज्य ब्याङ्कहरूले रिभर्स रिपो जारी गरिदिन पटक पटक आग्रह गर्दा समेत केन्द्रीय ब्याङ्कले वास्ता गरेको छैन।

छाडेर विभिन्न उपकरणमार्फत

बाँकी केन्द्रीय ब्याङ्कले

लिनुपर्छ”

– केशव आचार्य

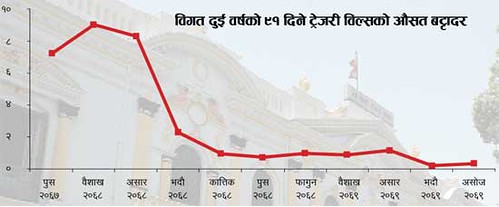

नेपालको व्याजदर भारतको भन्दा तल झ्रेर सीमापारि धेरै प्रतिफल आउने भयो भने पूँजी पलायन हुने अर्थशास्त्रीहरू बताउँछन्। साथै बचतको व्याजदर मुद्रास्फीतिदर भन्दा कम भएपछि विस्तारै उपभोगमा पैसा जाने र वित्तीय क्षेत्रबाट पनि कमसल कर्जा प्रवाह हुन्छ। २०६६ पुसमा घरजग्गामा गएको ऋणमा सीमा तोक्नुअघि पनि ट्रेजरी विल्सको दर एक प्रतिशत भन्दा तल ओर्लेको थियो। ब्याङ्कबाट कर्जा माग गर्ने स्तरीय ऋणी फेला नपरेका तथा सरकारी ट्रेजरीको प्रतिफल अति न्यून भएकाले त्यसबेला शेयर र घरजग्गामा अन्धाधुन्द लगानी भएको ब्याङ्करहरू बताउँछन्। त्यसपछि झ्ण्डै दुई वर्ष नेपाली ब्याङ्किङ क्षेत्रमा तरलताको चरम अभाव रह्यो।

अहिले पनि एक वर्षदेखि घटेको व्याजदरका कारण वित्तीय क्षेत्रमा फेरि पैसा अभाव शुरू हुने संकेत देखिएको छ। गत असार मसान्तमा रु.८६२ अर्ब रहेको वाणिज्य ब्याङ्कहरूको निक्षेप साउन अन्तिम साता रु.८६८ अर्ब पुगेर असोज पहिलो साता फेरि रु.८६२ अर्बमा झ्रेको छ। यस्तै असारयता कर्जा भने रु.६१८ अर्बबाट रु.६३३ अर्ब पुगेको छ। स्तरीय कर्जाको माग नबढेको बेला यो ऋण उपभोगमै गएको ब्याङ्करहरू बताउँछन्।